Im Moment arbeite ich mich durch die 2018er Ausgabe des Kommers durch. Zum Thema Rohstoff-Futures-ETF und Gold gibt es Interessantes zu lesen:

Rohstoff-Futures-ETFsGerd Kommer hat in der 2018er Ausgabe seine Meinung zu Rohstoff-ETFs (deutlich) geändert, in früheren Auflagen war er noch stark befürwortend. Konkret schreibt er:

Quote

Der Commodity-Boom von 2002-2008 in Verbindung mit der starken Verbreitung und Popularisierung von Commodity-ETFs und aktiv gemanagten Rohstoff-Future-Fonds trieb das Volumen auf der Käuferseite in den kleinen Rohstoffterminmarkt sehr stark nach oben.

Da der Rohstoff-Futures-Markt an die Größenbegrenzung des zugrunde liegenden Rohstoff-Spot-Markets gekoppelt ist, mithin das Volumen auf der Kontraktverkäuferseite (z.B. den "Bauern") kaum ausdehnen kann, führt das, so die These, zur chronischen Verschlechterung der Rollrenditen, eine der 3 Rendite-Komponenten von Rohstoff-Futures. Die Rollrendite ist tendenziell umso niedriger, je mehr Marktmacht bei den Kontraktverkäufern und je weniger bei den Kontraktkäufern liegt.

Der Commodity-ETF-Boom verschob also - dem Finanzialisation-Argument zufolge, Marktmacht von den Anbietern einer Preis-Hedge (den ETF-Investoren) zu den Nachfragen einer Preis-Hedge (Absicherung).

Ob das eine strukturelle, permanente Verschiebung ist, lässt sich bis heute kaum endgültig beurteilen, aber die Zweifel sind meines Erachtens ernst zu nehmen. (siehe Cheng/Xiong 2013; Bhardwaj 2015; Erb/Harvey 2016)

Fazit:Rohstoffe sind eine weniger eindeutige Investmentstory als die anderen in diesem Buch (Kommer 2018) dargestellten Asset-Klassen. Letzlich ist sich die Wissenschaft hier uneinig. Wen die Logik von Rohstoff-Futures-Investments nicht überzeugt, der sollte auf diese Portfoliokomponente verzichten. Ich persönlich finde mich seit 2016 eher im Lager der Skeptiker, wo ich fast immer bin wenn es keinen starken Konsens in der Wissenschaft gibt, und würde daher dafür votieren auf Commodities & Commodity-Futures in der Zukunft zu verzichten.

Damit reiht sich Kommer nun auch in die Reihe der Skeptiker wie Jens Rabe, Finanzwesir und der Contra-Seite des WPFs mit ein. Ich persönlich halte mich davon auch weit entfernt.

----------------------

GoldIn der 2018er Ausgabe geht Kommer auf einen bestimmten Zeitraum ein, den er als

"Sonderjahre" bezeichnet, der für die historische Goldrenditeanalyse "irreführend" sein kann.

Er geht auf den Zeitraum zwischen

August 1971 (Beendigung Bretton Woods) und der Legalisierung des Goldbesitzes in den USA am

31.12.1974 ein, in der strukturell unnormale und nicht repräsentative Sonderbedingungen (aufgrund massiver politischer Einflussnahme) herrschten.

Konkret hatte das eine "Freisetzung einer Rückstaunachfrage" zur Folge, der wesentlich zum drastischen Preisanstieg in den Sonderjahren beitrug.

Im Detail betrug der Preisanstieg in diesem Zeitraum (in US-Dollar) insgesamt

238% bzw. 44,2% p.a.Lässt man diesen gesonderten Zeitraum weg so ergeben sich ganz andere historische Renditen, sowohl für die Assetklasse Gold als auch für Aktien (Weltaktienindex, 1970- Mai 1994 MSCI World, ab Juni 1994 MSCI ACWI IMI):

(ohne Steuern und Kosten, verwendete Daten des Autors: www.gold.org, www.measuringworth.com, MSCI, Dt. Bundesbank)

Das dürfe die ohnehin niedrige historische Rendite der Assetklasse Gold noch weiter verringern.

Hm also ich persönlich sehe auch weiterhin keine Anreize in Rohstoffe oder Gold zu investieren. Letzteres ist vielleicht ganz nett um (mit Silber) physisch eine "Liquiditätsreserve" zu haben auf die man direkt zugreifen könnte. Mehr aber auch nicht.

Der Altmeister John Bogle bringt es gut auf den Punkt:

e1:Quote (duffman09 @ 23 Apr 2018 23:14)

Ich habe mich von enhanced value, Prime value und multifaktor ETFs etc vorerst gänzlich abgewendet.

Gerade unter dem Standpunkt, dass Finanzökonomie keine experimentelle Wissenschaft sein kann, sollten auch sämtliche Faktormodelle (Fama & French und Co) mMn kritisch betrachtet werden.

Ich werde in den nächsten Tagen den Standpunkt vom Kommer (2018) zu Factor Investing mir gründlich durchlesen und dann meine abschließende Meinung hierzu posten.

Außerdem werde ich mithilfe des "Factor Screeners" und des "Visual Active Share"-Tools zahlreiche Faktor-ETFs screenen. Letztes Jahr sah das Bild nicht sehr rosig aus, Enhanced Value ETFs hatten durchwegs mit einem viel zu geringen Value Tilt.

Da die Tool-Webseite etwas aufgefrischt wurde und ein paar weitere ETFs gelistet sind werde ich das demnächst nochmals durchackern.

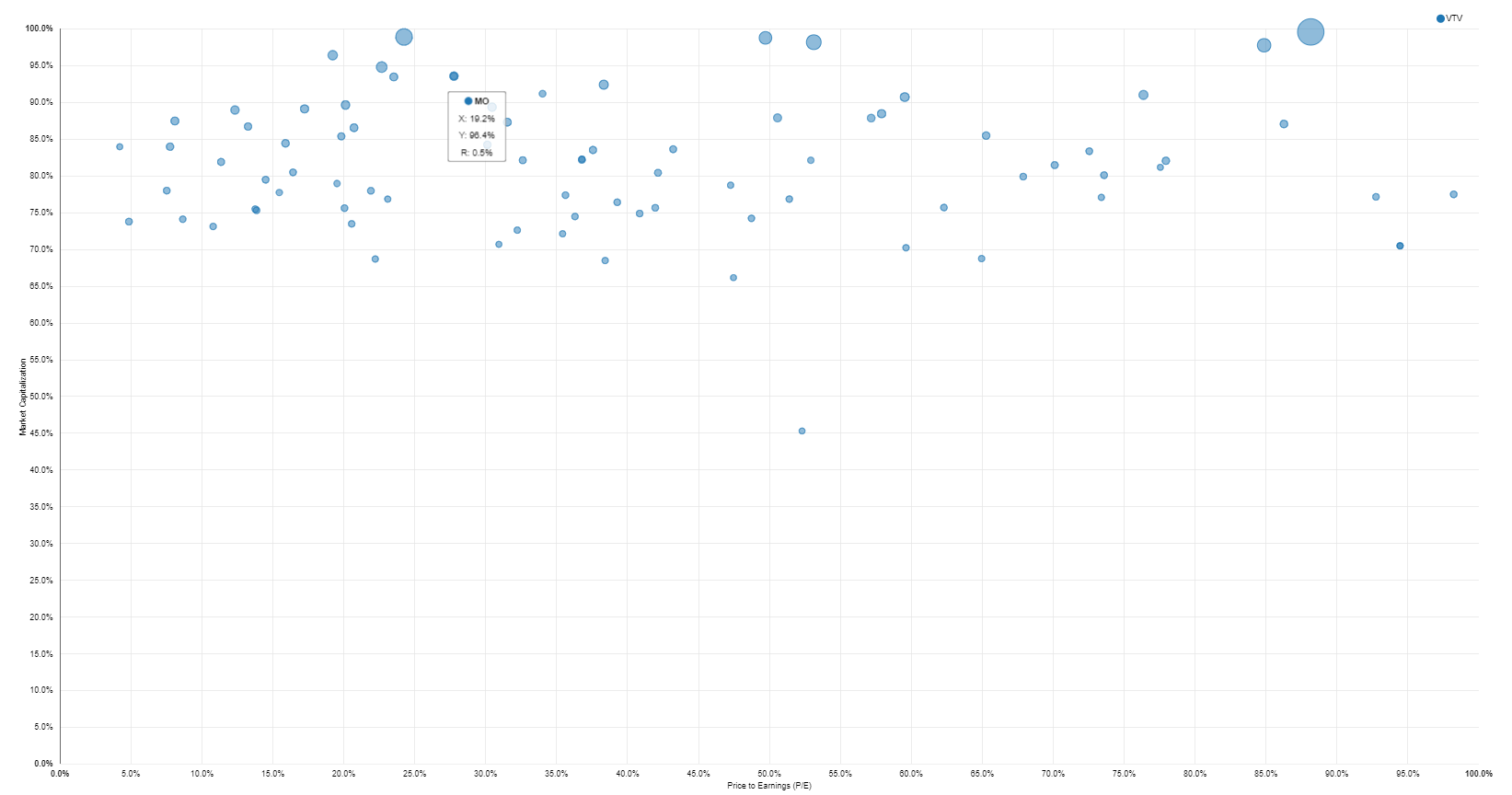

https://tools.alphaarchitect.com/visual-active-sharehttps://tools.alphaarchitect.com/screenerHier vorab schonmal der Vanguard Value ETF für US-Aktien. Auch hier sieht es sehr passabel aus.

Ich denke ein ähnlich schwacher Value Tilt ist für den (in Dtl.) investierbaren Vanguard Global Value Factor ETF - A14YCZ - ebenfalls zu erwarten.

e2:

e2:Quote (sixmillionmore @ 29 Apr 2018 14:23)

habe sichere 3000 netto gemacht mit gold seitdem die börse so abfuckt, dafür allemal gut

Meine Aussage bezieht sich ja auch auf eine lanfristige Investition und nicht auf eine kurzfristige Spekulation.^^

Trotzdem, gz zu deinem glücklichen Händchen.

This post was edited by waynemaster887 on Apr 29 2018 06:33am